В умовах сьогодення жваве міжнародне співробітництво та міграційні процеси не оминають і наших громадян, які активно подорожують по світу, переїжджають на постійне або тимчасове місце проживання, навчаються та ведуть бізнес у різних країнах світу. В зв’язку з цим все більшої актуальності набуває питання щодо визначення статусу податкової резидентності фізичних осіб в юрисдикціях інших держав.

Покровська ОДПІ Головного управління ДФС у Донецькій області звертає увагу, що податкова резидентність означає обов’язок фізичних осіб сплачувати податки в країні свого місцезнаходження. Від неї безпосередньо залежить, в якій державі і на яких підставах фізичні особи зобов’язані сплачувати податки. Це є важливим критерієм для розрахунку відрахувань по податках і можливого використання привілеїв, наданих як договорами про уникнення подвійного оподаткування, так і пільгами, передбаченими в багатьох популярних юрисдикціях.

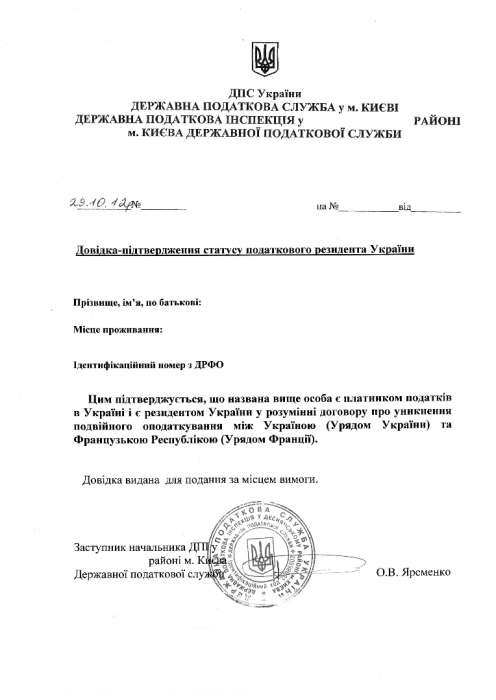

(далі –Довідка) видається для підтвердження, що особа є платником податків в Україні і є резидентом України у розумінні договору про уникнення подвійного оподаткування між Україною (Урядом України) та відповідною країною.

Відповідно до п.п.14.1.213 ст.14 Податкового кодексу України резиденти – це:

а) юридичні особи та їх відокремлені особи, які утворені та провадять свою діяльність відповідно до законодавства України з місцезнаходженням як на її території, так і за її межами;

б) дипломатичні представництва, консульські установи та інші офіційні представництва України за кордоном, які мають дипломатичні привілеї та імунітет;

в) фізична особа — резидент – фізична особа, яка має місце проживання в Україні.

У разі якщо фізична особа має місце проживання також в іноземній державі, вона вважається резидентом, якщо така особа має місце постійного проживання в Україні; якщо особа має місце постійного проживання також в іноземній державі, вона вважається резидентом, якщо має більш тісні особисті чи економічні зв’язки (центр життєвих інтересів) в Україні. У разі якщо державу, в якій фізична особа має центр життєвих інтересів, не можна визначити, або якщо фізична особа не має місця постійного проживання у жодній з держав, вона вважається резидентом, якщо перебуває в Україні не менше 183 днів (включаючи день приїзду та від’їзду) протягом періоду або періодів податкового року.

Достатньою (але не виключною) умовою визначення місця знаходження центру життєвих інтересів фізичної особи є місце постійного проживання членів її сім’ї або її реєстрації як суб’єкта підприємницької діяльності.

Довідку видають органи фіскальної служби за місцезнаходженням юридичної особи (місцем проживання фізичної особи) протягом 10-ти робочих днів з моменту подання письмового звернення такої особи.

Отже, для уникнення подвійного оподаткування при виїзді громадян України за межи держави з метою працевлаштування необхідно мати при собі Довідку, що підтверджує статус резидента України.